Pagamenti in 10 secondi: come usare i bonifici istantanei senza correre rischi

- Postato il 29 luglio 2025

- Di Panorama

- 2 Visualizzazioni

Dieci secondi. È il tempo che ci mette un bonifico istantaneo per trasferire i soldi. La velocità è vantaggiosa, per pagare per esempio una bolletta in extremis o mandare soldi a famigliare o ricaricare rapidamente una carta prepagata. Ma la rapidità è anche rischiosa. Ecco che allora l’Abi, l’associazione bancaria italiana, ha lanciato una guida pratica per tutelare famiglie e imprese e orientare ad un uso corretto e consapevole.

I vantaggi: pagamenti immediati, tracciabilità e accessibilità

Il vademecum, disponibile sul sito dell’Abi, spiega in modo chiaro e accessibile come funzionano i bonifici istantanei, quali sono i casi d’uso più frequenti, quali i limiti di importo e, soprattutto, quali sono le cautele da adottare per evitare errori o cadere vittime di truffe digitali. Il bonifico istantaneo dallo scorso gennaio è disponibile, obbligatoriamente, presso tutte le banche e allo stesso costo di quello ordinario. Il primo e più evidente vantaggio è la velocità: in meno di dieci secondi, i fondi passano dal conto del mittente a quello del beneficiario, senza ritardi, tutto il giorno e senza interruzioni durante le festività. Altro vantaggio cruciale è la disponibilità del servizio: oggi in Italia oltre 341 prestatori di servizi di pagamento, praticamente quasi la totalità dei conti bancari attivi, offrono la possibilità di effettuare bonifici istantanei. Nell’Eurozona hanno raggiunto il 19,67% del totale dei bonifici effettuati e in Italia sono intorno al 10%, ma con un trend in costante aumento. Anche il tema dei costi è un vantaggio per i consumatori, non potendo costare più di quelli ordinari. Inoltre, il limite massimo per ciascuna operazione è stato fissato a 100mila euro, ma si possono aumentare o ridurre i massimali in base alle proprie esigenze.

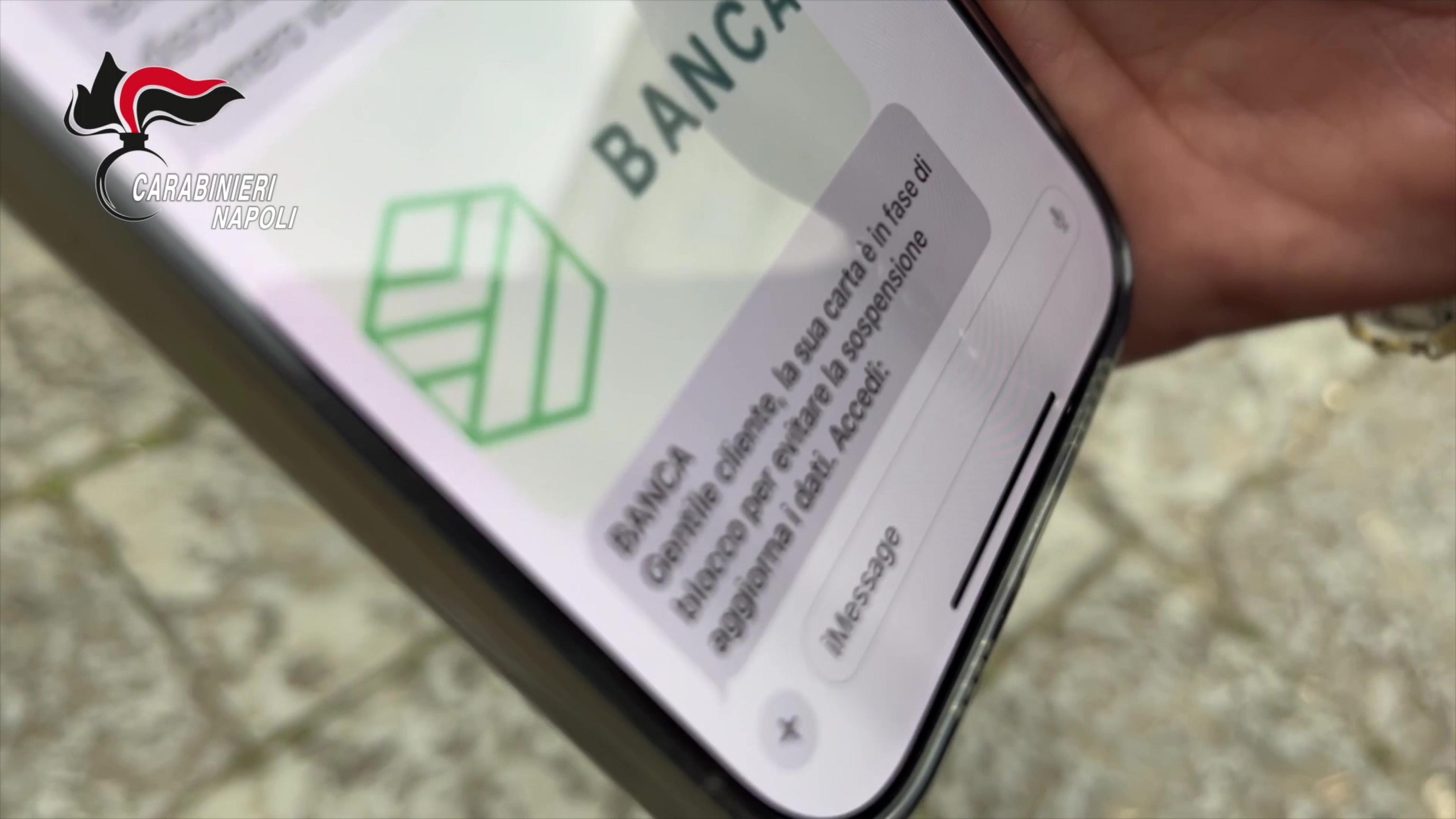

I rischi: truffe, errori e irreversibilità della transazione

Ma la stessa rapidità, che rende i bonifici istantanei così vantaggiosi, rappresenta anche la loro vulnerabilità. A differenza di quelli tradizionali, quelli istantanei sono irrevocabili: una volta autorizzata l’operazione, non è più possibile annullarla. Questo significa un grande rischio in caso di errori nel compilare l’IBAN del destinatario o in caso di frodi informatiche e truffe online. Proprio la velocità può indurre l’utente ad agire con superficialità: un messaggio di phishing ben confezionato, una finta offerta online o un venditore che sollecita un pagamento “urgente” possono bastare per far cadere il cliente nella trappola. Il denaro, una volta inviato, non può essere recuperato. Per questo motivo, dal 9 ottobre 2025, tutte le banche dovranno introdurre un controllo in tempo reale sulla corrispondenza tra l’IBAN e l’intestatario del conto, per arginare i rischi truffa. La guida dell’ABI, fatta in collaborazione con associazioni a tutela dei diritti dei consumatori, elenca anche suggerimenti pratici ai clienti: controllare sempre i dati del destinatario, evitare di cedere alla fretta, diffidare delle richieste non verificate e rivolgersi alla propria banca in caso di dubbio.